–

Qui est vraiment concerné par la crise du logement ? Et est-ce que celle-ci est réellement causée par un trop plein de normes dans la construction et la location ? Dans cet épisode d’Argent Magique, nous revenons sur le rôle des banques et de la financiarisation dans cette crise.

SCRIPT

Intro

M – C’est quoi le pire logement dans lequel tu as habité ?

G – 9m2, chiotte sur le pallier mais douche, par contre pas d’isolation et mort assuré en cas d’incendie. Et toi ?

M – Moi, en ce moment c’est pas mal, y a un trou dans le toit. Donc au moins, les jours de pluie, pas de risques d’incendie. Par contre j’ai des cafards.

G – Mais les cafards c’est pas venimeux… ça va !!!!!

M – Ouais c’est pas mon animal de compagnie préféré ! Puis bon après c’est relou d’y mettre 50% du salaire.

Partie 1 : C’est une crise ? Oui tout le monde est d’accord sur les symptômes.

A – Les symptômes

M – Bon, pour comprendre le logement, il faut comprendre qu’il y a quatre grandes manières de se loger. Soit vous êtes propriétaire de votre logement, le crédit est remboursé, y a plus grand chose à payer à part la maintenance. On parle de propriétaires non-accédant.

G – Soit vous êtes propriétaire accédant… Donc là, vous êtes proprio mais y a une vraie dépense. Il faut rembourser le crédit tous les mois.

M – Soit vous êtes locataire. Toujours une vraie dépense mais là, c’est le loyer à payer. Soit enfin vous êtes logés gratuitement. Ça ne concerne plus grand monde de nos jours, mais ça existe.

G – Maintenant, qu’on a les catégories, on va mettre des chiffres derrière. On commence par classer la population française en fonction de son âge. Et ensuite, on place les propriétaires non accédants. Donc là vous voyez chez les 70 ans et plus, 70% d’entre eux sont propriétaires sans crédits à rembourser. Alors que pour les moins de 40 ans, y a quasi personne dans ce cas. On est sous les 5%. Et puis, pris dans leur ensemble, tous âges confondus, les proprio non-accédants représentent 36% des français. Un gros tiers donc.

M – On rajoute la catégorie des propriétaires accédants, avec le crédit toujours en cours. Sans surprise, ça concerne essentiellement les trentenaires et quarantenaires. Et au total, ils représentent 21% de la population.

G – On termine par les locataires – de logements sociaux ou pas – qui, toujours pas de surprises, sont sur-représentés chez les jeunes mais attention ici y a un piège. Même chez les 80 ans et plus, on a toujours quasiment 30% de gens qui sont locataires. Donc, oui, la location est très répandue chez les jeunes mais en même temps, elle reste une méthode de logement qui concerne “assez fortement” toutes les tranches d’âge. Et au total, les français sont en moyenne 40% à être locataires.

M – Enfin, on termine pour de vrai cette fois avec les gens qui sont logés gratuitement. Ca représente 2% des français. Pourquoi on vous a présenté tout ça ? Parce que ça permet de montrer que 60% des français sont éventuellement concernés par une “crise du logement”.

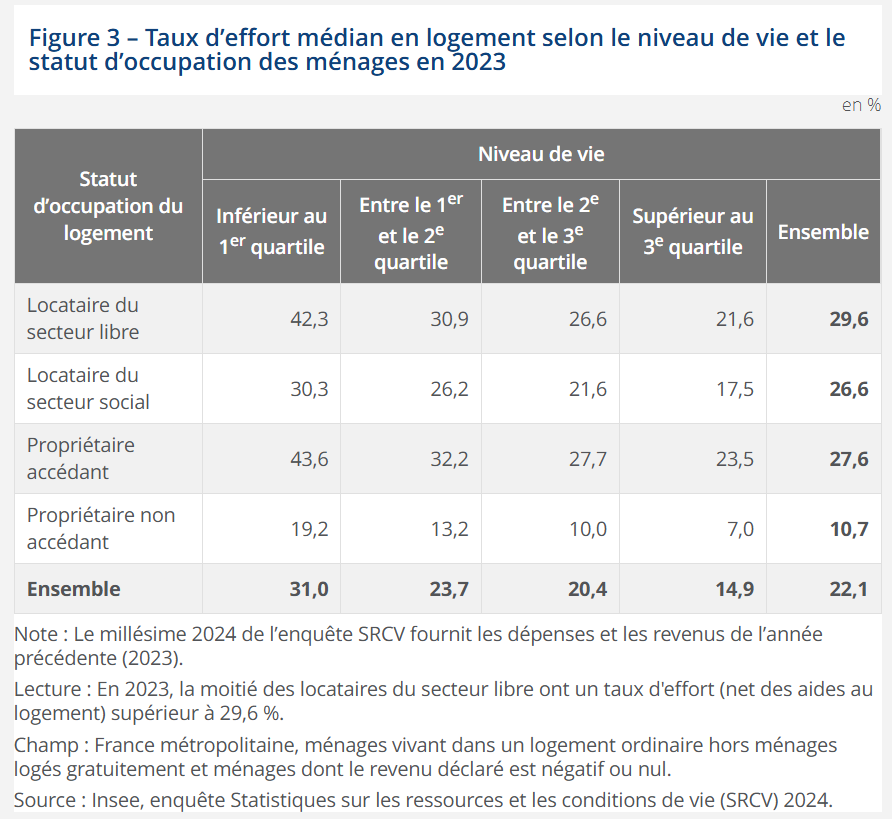

G – Eh oui ! La galère pour “payer son logement” c’est avant tout pour ceux qui ont des grosses dépenses de logement. Donc les locataires évidemment mais aussi les propriétaires accédants. Et l’intensité de cette galère nous est donnée par le taux d’effort du logement, c’est-à-dire la part du revenu des ménages qui est allouée aux dépenses de logements (durable, s. d.)

Source du graph

Source du graph

M – Ici on voit que pour les locataires et les propriétaires accédants, le taux d’effort s’approche des 30% en moyenne ! Et on constate que ça a sensiblement augmenté depuis les années 2000. Donc oui, les chiffres le confirment, se loger, c’est de plus en plus cher.

G – Et quand on regarde dans le détail, on voit que – pour les locataires et les propriétaires qui font partie du quart de la population la plus pauvre – leur taux d’effort “médian” dépasse les 40%.

M – Sauf que 40% de taux d’effort, c’est la limite retenue par l’OCDE à partir de laquelle les dépenses de logement deviennent insoutenables, car elles contraignent sévèrement les budgets d’alimentation, de santé ou de transport.

G – Et là sur le tableau qu’on vous montre, les chiffres sont des médianes, ça veut dire que 50% des gens sont en dessous mais aussi que les 50 autres pourcent sont au dessus

M – Mais au-delà même de la question du coût du logement, si vous avez essayé de vous loger dans une moyenne-grande ville, vous savez à quel point trouver une location est mission impossible. Le marché du locatif est tendu, et même les agences immobilières témoignent du fait qu’elles ont de moins en moins de biens à proposer à la location. (Batinfo 2026)

G – Puis pour les quelques annonces publiées, il est de plus en plus courant… voir nécessaire de mentir pour ne serait-ce qu’espérer voir son dossier examiné . https://www.lemonde.fr/economie/article/2026/02/03/logement-la-galere-des-locataires-sans-cdi_6665165_3234.html?search-type=classic&ise_click_rank=1&random=350158622

G – Pour l’accès à la propriété non plus c’est pas évident. En Août 2025 l’Institut Montaigne, thinktank français libéral, a sorti un rapport dans lequel on peut lire qu’il est de plus en plus difficile pour les classes moyennes d’accéder à la propriété : Les prix de l’immobilier, hors inflation, ont augmenté de 88% en 20 ans; la durée des prêts aussi : “pour acheter le même logement, un primo-accédant devait s’endetter sur 29 ans au troisième trimestre 2023, contre 15 ans en 1965 ou en 2000“; et évidemment ça ça mène à des inégalités de répartition des propriété, puisque “24 % des ménages détiennent ainsi aujourd’hui 68 % des logements possédés par des particuliers”.

M – Et tout ça, ça a des conséquences terribles. La Fondation pour le Logement, dans son rapport annuel, nous apprend qu’en 2023 : près d’1 personne sur 3 a eu froid dans son logement, contre 1 personne sur 7 en 2020 (14%) ; 19 023 expulsions locatives avec concours de la force publique, (un record historique avec +17% en un an!) ; 350 000 personnes sont sans domicile, un chiffre qui ne fait qu’augmenter chaque année ; et autre sombre record depuis 12 ans, toujours en 2023, 735 personnes sont mortes à la rue ou sans chez soi.

G – Non mais attend Monsieur le Président prend le problème à coeur :

Vœux aux Français (31/12/2017)

Emmanuel Macron – Président

00:53 : “Je veux que nous puissions apporter un toit à tous ceux qui sont sans-abri. Le gouvernement a beaucoup amélioré les choses, mais il y a encore des situations qui ne sont pas acceptables. (…) Comptez sur ma détermination entière en la matière”

G – Donc voila faut juste lui laisser le temps de mettre en place des politiques. Là il a dit ca c’etait il y a a peine euhhhh…

M – Bientôt 10 ans !

G – Oh la vache

M – Bref y a crise. Et vous avez pas attendu qu’on vous donne les chiffres pour vous en rendre compte. On n’est plus surpris quand on entend qu’untel galère à trouver un appart depuis 6 mois, que l’autre a de la moisissure dans sa salle de bain mal aérée, ou que machin n’arrive pas à acheter son premier logement parce que le prêt est trop cher. Moi même j’ai récemment déménagé dans un appart avec que des problèmes, et ça m’a fait un stream de 2h pour tous les raconter !

G – Ah bah voilà ! Ca c’est typique des gauchistes. Ca fait des vidéos d’économie et de finance pour nous expliquer la vie, mais c’est pas capable de mettre en application ces “soit disant connaissances” pour gagner de la thune et devenir proprio !

M – Parce que toi t’es proprio p’tet ?

G – C’est en cours… J’ai un plan figure toi ! En me privant un peu, en mettant 500 balles de côté tous les mois et grâce à mes rendements financiers optimisés à 10%, je pourrai acheter l’appart parisien de mes rêves sans crédit dans 30 ans… Si les prix de l’immobilier n’augmentent pas… Et si la bourse ne s’effondre pas non plus…

M – Wow 30 ans de privation, ça fait rêver !

(c’est ça la puissance intellectuelle) (la classe américaine » wow : bac +2″

G – Donc tout le monde est d’accord pour dire que le mal logement existe et même qu’il y a une crise du logement. Mais la question c’est de savoir comment en est on arrivé là !

M – Bah… les normes ! Trop de normes

B – Analyse médiatique – La logique du problème des normes

Sud Radio – La crise du logement explose ! (19/09/2025)

1:23 : “Jean-Ferando, vous êtes président de propriétaire 47. Pour vous, qu’est-ce qui est en train de nous planter collectivement ?”

1:34 : Jean Ferrando – Président de Propriétaires 47 ”c’est les normes aujourd’hui sont telles que on rajoute des couches sur des couches et on démobilise les propriétaires. Euh maintenant, le DPE nous en rajoute aussi une couche. Euh les squats euh que l’on peut pas récupérer, euh les DPE donc qui sont partout en Europe, indicatif et chez nous contractuel, ce qui pose un gros problème.”

G – Ce discours là c’est pas que Sud Radio, en fait dès que ça parle crise du logement, presque systématiquement on entend que c’est la faute des normes :

C dans l’air – Logement, le casse-tête du gouvernement (04/02/2026)

Jérôme Fourquet – Directeur du département Opinion de l’Institut de sondages IFOP

5:10 : “On a aussi des réglementations sur les normes de construction qui ont renchéri le coût de fabrication et de production des logements. Donc le prix de l’immobilier à augmenté. Et puis on a aussi des évolutions sociétales. On le voit avec ces 2 familles, une en instance de séparation et la dernière personne qui vit à Strasbourg avec ses 4 filles. Manifestement, elle vit seule. Vu le niveau moyen des salaires en France, si vous avez un seul revenu pour assurer ou déposer un dossier dans le parc locatif privé, c’est mission quasi impossible dans les grandes villes.”

M – Là, il décrit deux causes du mal logement : les normes et le fait que les gens soient plus souvent seuls, après un divorce par exemple. Mais bon, on peut pas demander aux gens de moins se séparer… Par contre les normes ont peut les baisser !

G – Puis au niveau des propositions politiques c’est le même constat. En 2017 toujours, Macron proposait de régler la crise du logement via une «réduction des exigences des normes environnementales et sociales» pour obtenir «une production massive de logements neufs.

M – Encore aujourd’hui, 10 ans plus tard, le discours de son gouvernement est le même.. Regardez ce que dit le ministre du logement :

https://www.youtube.com/watch?v=BZcopcEeAk4&t=6s

BFMTV – Logements: l’interview en intégralité de Vincent Jeanbrun (23/01/2026)

2:30 : Est-ce que ça veut dire que sur tout ce qui est passoir énergétique, vous vous êtes favorable à un assouplissement des règles justement pour et ben redonner un peu d’air, un peu de souffle à ce à ce secteur qui souffle terriblement ?

Vincent Jeanbrun, ministre de la Ville et du Logement

2:41 : Ben écoutez euh moi je rejoins totalement le premier ministre. Ça suffit les normes sur les normes sur les normes. À chaque fois qu’on a discuté avec les acteurs du logement ou avec euh les le Français, ils nous Ils nous disent « ça suffit, ça change tous les deux matins, on ne comprend plus où on en est, etc.

G – Est-ce que vous avez senti la petite hésitation sur… “euh euh les, les français”. Parce que bon lui il doit bien savoir que « les français » sont 65% à être soit locataires, soit accédants à la propriété… et que donc non, tous ne sont pas en mode ça suffit les normes. Parce que vivre dans une passoire thermique, à moins de pouvoir dépenser des fortunes en chauffage et en clim… Ben c’est pas très cool.

M – Dans tous les cas, le message, répété depuis des années, passe bien : le problème c’est les régulations qui étouffent les proprio qui veulent louer et les constructeurs qui veulent construire ! Mais ils peuvent pas… Pourquoi ?

G – Parce que les normes ! DPE de satan ! Vade retro RE2020 !

M – Tu te rends compte ?! Alors maintenant il faudrait “réduire les émissions de CO2 des logements” ET “garantir le confort en cas de fortes chaleurs”… Et puis quoi encore ?

G – Ah nan mais on marche sur la tête ! Allez, un revenu décent pour tout le monde… Le bonheur aussi, la santé tant qu’on y est !

M – Bon, revenons à notre émission Sud Radio. On critique on critique, mais après presque 20 minutes d’émission, avec pour l’instant uniquement des proprios et représentants d’assos de proprios qui se plaignent des normes et des DPE, on entend enfin un locataire qui partage l’enfer que c’est de vivre dans un logement insalubre.

Sud Radio – La crise du logement explose ! (19/09/2025)

18:34 : “bonjour à toute l’équipe. Ben, je suis content de vous avoir parce que c’est vrai qu’on entend des propriétaires. Moi je suis locataire, on a des problèmes, on galère parce que euh le propriétaire a fait une location qui est bon un peu bizarre mais bon, on l’a accepté comme ça mais ne sachant pas comment ça allait être. C’est-à-dire que c’est une vieille maison vigneronne qui est dans les alentours de biterrois et on se retrouve avec un garage en bas qui est pas isolé, un appartement au-dessus euh qui n’est pas isolé puisque il y a que la toiture et nous on est entre les deux et c’est-à-dire qu’en moyenne dans le fort de l’hiver, on dépense près de 1000 € de fioul par mois. Quand on demande au propriétaire de faire le dernier DPE, il est passé en F et l’année prochaine, il passera en G. On a une grosse problématique parce que monsieur ne veut pas faire les travaux parce qu’il se décime que la maison et c’est texta parce que je l’ai fait valoir par un on a eu un un médiateur qui est venu un conciliateur pardon un conciliateur qui est venu et il a dit devant le conciliateur je veux pas faire de travaux parce que la maison a un cachet voilà pour lui la maison a un cachet donc il veut la garder comme ça donc c’était pas prévu comme ça à la base. Il devait nous faire les travaux et tout ça. Ça fait 7 ans que je me bats avec le propriétaire, 7 années que je me bats. J’ai des enfants en bas âge. J’ai une fille qui a fait une pneumonie, elle a failli en mourir l’année dernière. Mais non, ça dérange personne. Ça dérange personne.

G – Ah ouais tiens je me demande ce qu’ils vont bien pouvoir lui répondre à ce pauvre gars

M – Bah rien c’était la fin de l’émission

20:28 : “Écoutez, merci Cédric pour votre témoignage grave. Vous disiez que personne ne bouge. En tout cas, nous on en parle sur Sud Radio avec Alexandre Jardin. Merci d’être intervenu, merci Jean Jeanferu pardon président de propriétaire 47…

M – (jeu – voix présentatrice) “Voilà merci beaucoup pour votre témoignage. Pas de chance pour vous, on a plus le temps, mais retenez bien que le problème c’est les normes, pas les pneumonies.”

G – Donc quelle est la logique qui permet d’affirmer que les normes sont au cœur du problème ? Niveau achat immobilier, s’il faut s’assurer que : les logements soient bien isolés (pour qu’ils ne deviennent pas impossibles à habiter et qu’on réduisent les émission de GES), qu’ils soient construits sur une zone dépolluée, que l’on s’assure de préserver l’habitat des… j’en sais rien… “scarabés bouseux polygames”, que le logement ne soit pas construit dans une zone inondables etc etc. Et bah tout ça mis bout à bout ça coûte un pognon de dingue ! Donc c’est trop cher donc on arrête de construire. Mais puisqu’en face la demande d’achat augmente, parce que la population augmente, que les couples se séparent davantage et même que les plus aisés aiment toujours plus les résidences secondaires. Ben vous obtenez des logements – très demandés – mais de plus en plus rares, donc les prix montent, c’est la loi de l’offre et de la demande !

M – Pareil sur la location ! Les propriétaires sont contraints par un ratio rendement / risque indépassable pour tout bon financier qui se respecte. Plus de risque veut dire, plus de rendement attendu. Déjà qu’on ne peut pas virer un locataire qui ne paie pas pendant 1 mois, (c’est une prise de risque ça) et qu’on ne peut pas non plus augmenter les loyers en toute liberté, comment voulez vous que les rendements soient à la hauteur des risques ! Si en plus, vous rajoutez les travaux de mise aux normes… Bon ben là, le propriétaire financier, il ne s’y retrouve pas ! Donc certains bailleurs vont préférer faire du Airbnb, ou juste arrêter de louer, donc encore plus de raretée !

G – Et en plus de ça. Petite folie, le DPE qui va exclure des « passoires thermiques » de la location, sous prétexte que tu risques une ptite pneumonie et que soit disant… Les émissions de CO2… Fin bref, encore moins de logements disponibles à la location… Donc crise du logement forcément !

M – En tout cas ce récit-là raconte quelque chose d’assez convaincant et dont la conclusion logique est : le sentiment subtil que la gauche française pro-squatteurs et les écolo-bobo-obsédé par les scarabés sont responsables du mal logement à cause leurs normes contraignantes, qui ne font que de rendre le logement plus cher. Voilà, fin de l’histoire. Ne votez plus pour eux et dans quelques années tout ira pour le mieux !

G – Ouais enfin, ne pas voter pour eux… On ne vient pas juste de rappelez que c’est Manu -à bas les normes- Macron qui est au pouvoir depuis bientôt 10 ans ?

M – Chut c’est la faute des autres quand même !

G – C’est là qu’il faut s’arrêter 2 secondes, pour revenir à la source de notre problème. Finalement, tout le raisonnement repose sur une hypothèse centrale : le manque de logement. Normes = pas assez de logements disponibles donc crises. Du coup, ça voudrait dire que si on avait plus de logements, on aurait pas de crise. Donc par exemple : si on construisait plus, on pourrait faire baisser les prix de l’immobilier ?

M – Eh bah logiquement oui, c’est l’offre et la demande !

C – Débunk construction = baisse des prix (le cas de l’Espagne)

G – Ah ! Ben ça on peut le tester ! Parce que, y a sûrement des pays qui ont construit à fond et qui ont donc nécessairement connu des baisses de prix ! C’est tellement logique que je ne sais même pas trop pourquoi on vérifierait ! Mais bon, par acquis de conscience…

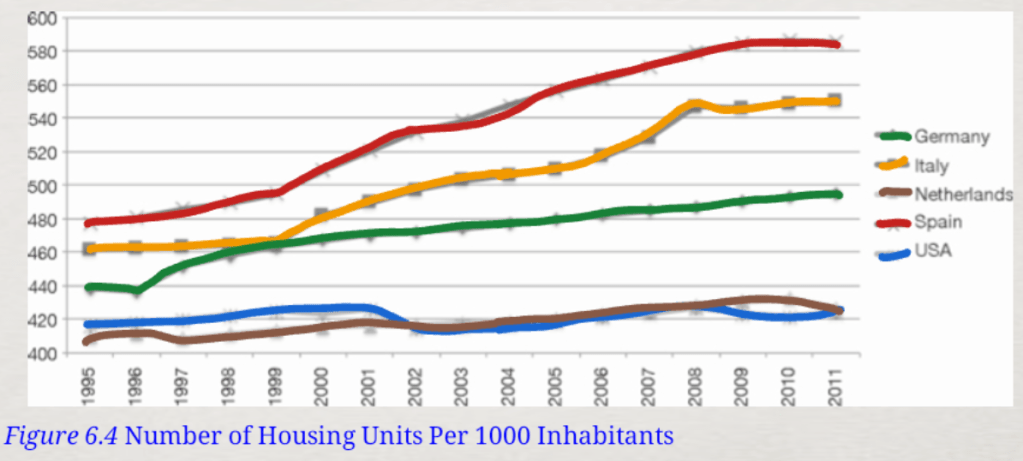

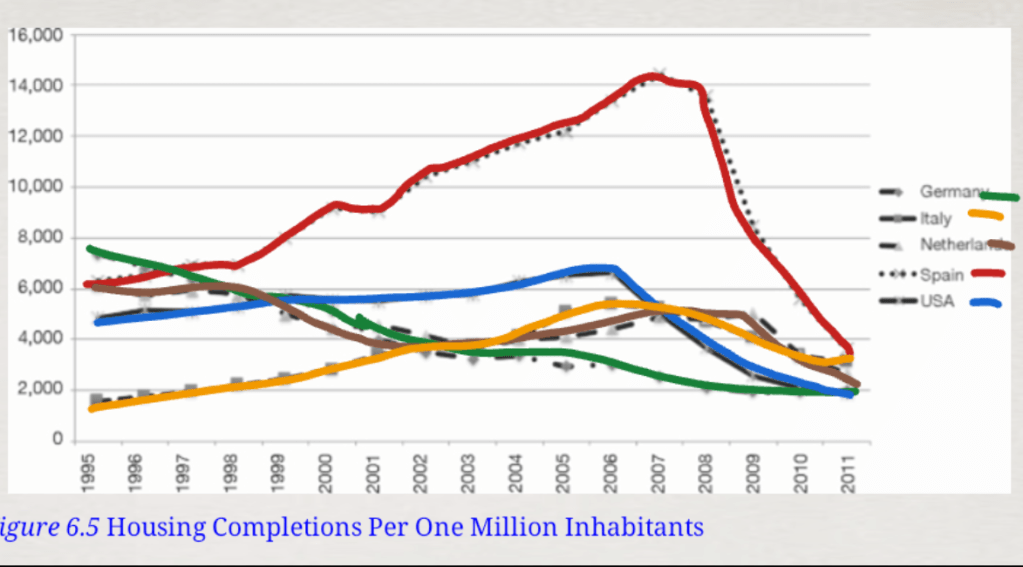

M – Voici un graphs qui montrent 5 trajectoires différentes entre 1995 et 2011. On a l’Allemagne, l’Italie, les pays bas, l’Espagne et les états-unis. Dans ce premier graphique, on voit une augmentation du nombre de logements par habitant, en Italie et en Allemagne, mais surtout en Espagne regardez ils sont au dessus de tout le monde !

G – Et ils méritent bien d’être tout en haut parce que regardez, ils ont construit comme des foufoufs entre 1995 et 2007. Mais vraiment record de la construction avec 14 000 logements par million d’habitant construit en 2017 !

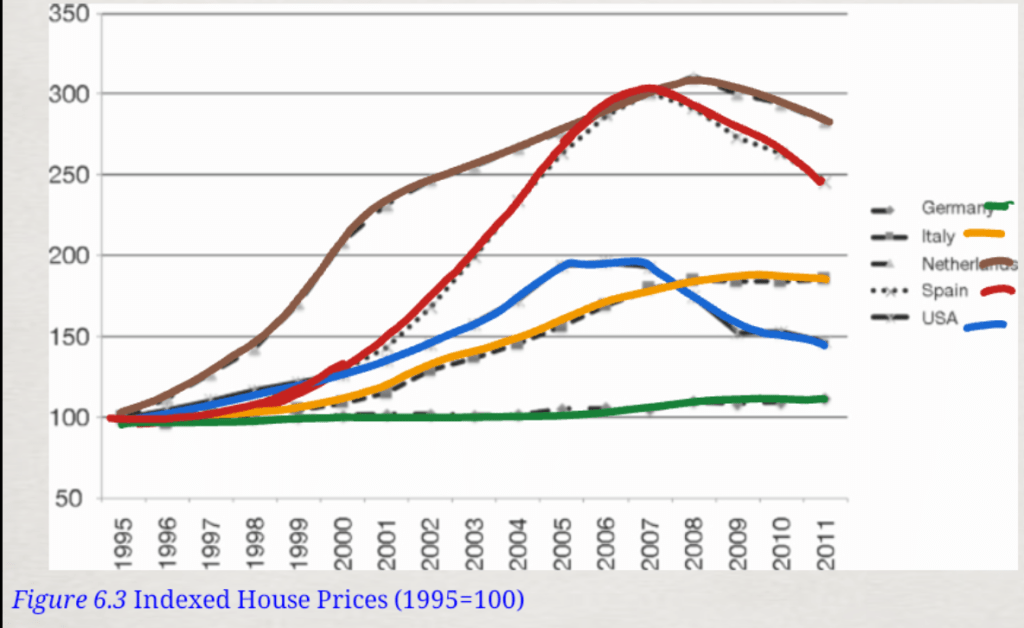

M – Alors… la question qui tue. Est-ce que les prix ont baissé en Espagne ?

G – Parce que loi de l’offre et de la demande ! La logique du marché, tout ça tout ça !

M – Pas du tout ! Ils ont connu une des plus grosses hausses des prix immobilier ! Pendant la période de construction justement ! Puis regarde ça baisse pile quand ils arrêtent de construire en 2008 ! Donc il doit bien avoir un lien avec les constructions, mais pas celui qu’on pense…

G – Mais non Marino… Là c’est évident… 2008… C’est la crise financière

M – Ah bon ? T’es sûr que ça a un lien ? C’est pas plutôt qu’ils ont supprimé des normes en 2008 ?

G – OK… Prend une autre courbe, les pays bas par exemple. Eux ils construisent pas beaucoup mais la demande augmente pas des masses non plus donc leur nombre de logements par personne a stagné, autour de 420 logements par 1000 habitants. Bon ben ça devrait vouloir dire : stabilité des prix ça. Sauf que non ! Le prix du logement là-bas a été multiplié par 3 ! Donc aucune corrélation entre le nombre de logements par personne et les prix.

M – Mais tu sais ce qu’on dit : C’est pas parce qu’il y a pas de corrélation qu’il a pas de causalité !

G – Nan, c’est pas ça… C’est pas parce qu’il y a pas de causalité, qu’il y a pas… Attend c’est pas ça non plus

(on peut tuer mille fois une personne…)

D – Le problème est global, pas que Français

G – C’est d’autant plus important de regarder ce qu’il se passe dans les autres pays, que selon un rapport de l’OCDE la crise du logement ce n’est pas du tout un problème franco-français de bobo pro normes et pro scarabés. Parce que l’OCDE on le rappelle, ça regroupe 38 pays, chacun avec ses normes de construction bien à lui et aussi avec ses lois qui souvent protègent moins – voire beaucoup moins – les locataires que chez nous. Comme aux Etats-unis ou en Australie par exemple ! Et bah malgrés ça :

M – « Dans l’ensemble de l’OCDE, les gens ont du mal à assumer le coût du logement. Les prix du logement ont quelque peu baissé dans la plupart des pays depuis l’apogée de la pandémie de COVID-19, mais les coûts d’emprunt élevés mettent l’accession à la propriété hors de portée pour beaucoup, et les perspectives pour les locataires sont tout aussi pessimistes. » (OECD, s. d.)

G – Bon du coup le problème est international, mais il ne suffit pas d’augmenter l’offre de logements pour faire baisser les prix. Comment ça se fait ? La loi de l’offre et de la demande serait-elle cassée ?

Partie 2 – Les prix de l’immobilier et la financiarisation

A – Pour les prix, c’est pas juste Offre vs Demande de logement

M – C’est surtout que le marché immobilier, c’est pas aussi simple. Pour acheter un logement, c’est pas juste un producteur qui rencontre un acheteur là, et qui négocient leur petit prix.

G – Dans une transaction immobilière, il y a presque tout le temps une troisième roue à notre carrosse. Un porteur de chandelle qui doit être invité. Le banquier, un agent économique qui a ses propres logiques, ses propres intérêts. (oui il y a un jeu de mot)

M – C’est de ce côté qu’il faut aller voir pour comprendre les prix immobiliers. Parce que, comme on l’a vu, ce n’est pas un hasard que les prix espagnols aient réagi aussi fortement à la crise “financière” de 2008. Comme l’indique le chercheur Manuel Aalbers dans son livre “The financialization of housing” :

G – « À l’ère du capitalisme financiarisé, les prix des logements sont principalement, mais jamais exclusivement, déterminés par l’offre de financement du logement. »

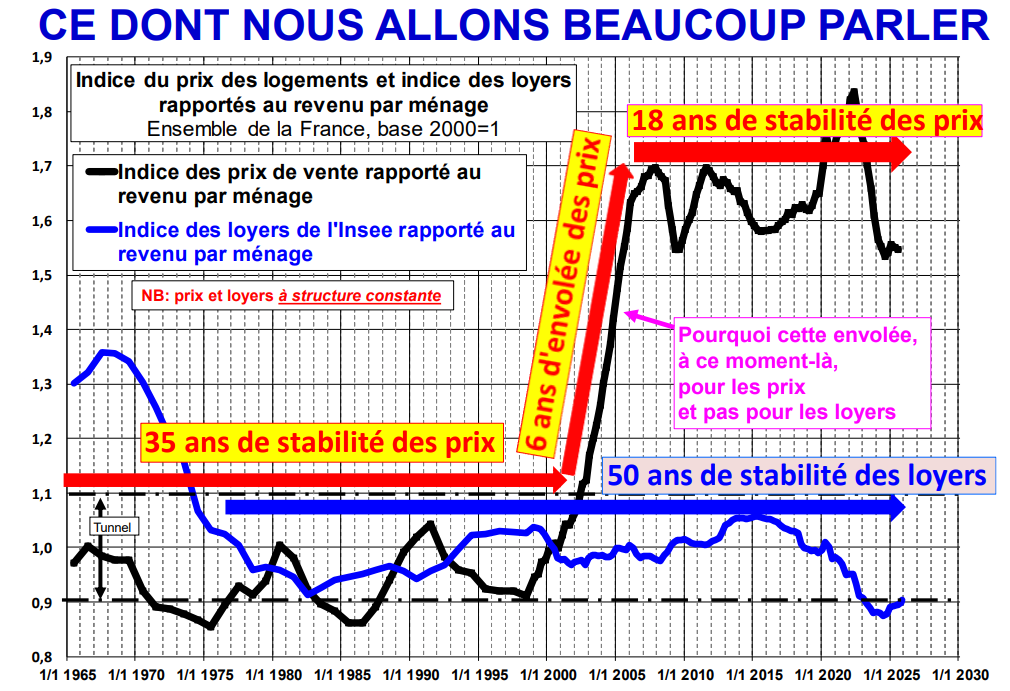

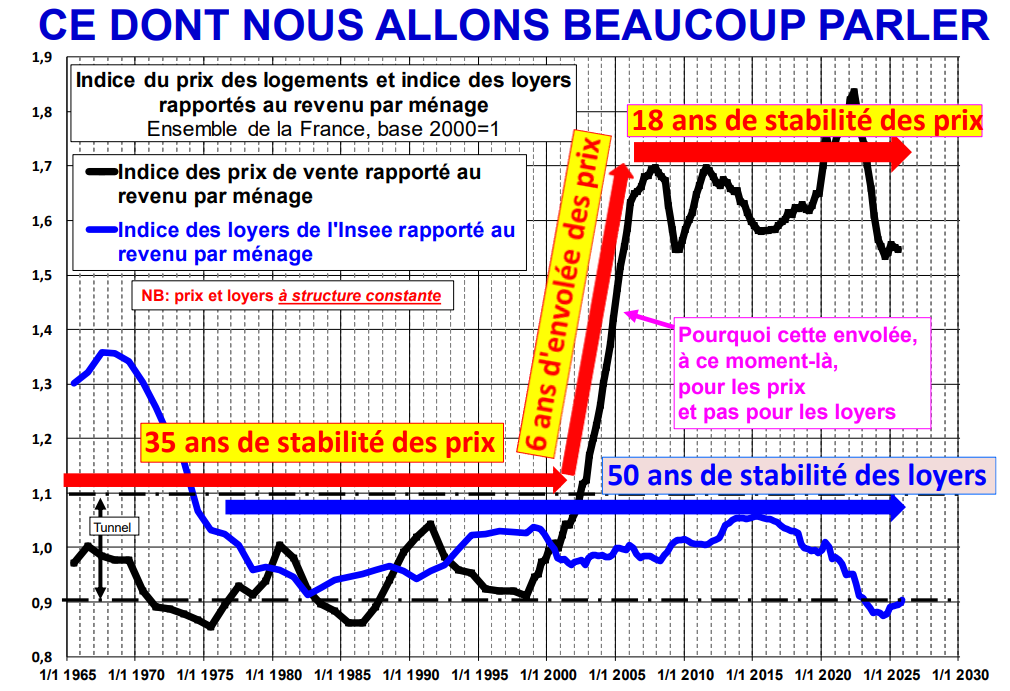

M – Pour s’en assurer, je vous propose de parcourir avec nous les diapositives les plus moches – mais étonnement aussi peut-être les plus claires – de France. Celles de l’économiste Jacques Friggit, une référence dans l’économie de l’immobilier. Lui aussi il nous dit que le nombre de logement disponibles ce n’est pas ce qui détermine les prix :

Sénat – Crise du logement : audition de François Rochon et Jacques Friggit (24/01/2024)

Jacques Friggit – ingénieur général à l’inspection générale de l’environnement et du développement durable (IGEDD)

11:27 : il y a une bibliographie qui porte sur ce qu’on appelle l’élasticité du prix des logements par rapport à leur nombre c’est la variation du prix des logements lorsque le nombre de logements augmente de 1 % toute chose égale par ailleurs.

11:45 : “1 % de logement en plus ça fait 1 ou 2 % de prix de logement moins donc vous voyez que on peut absolument pas expliqué par un raisonnement de ce type là le bon de 70 % du prix des logements qu’on vient de voir sur la diapo précédente par rapport au revenus“

G – Voilà, quand on est un boss de l’économie, on dit que l’élasticité du prix de l’immobilier à l’offre est faible.

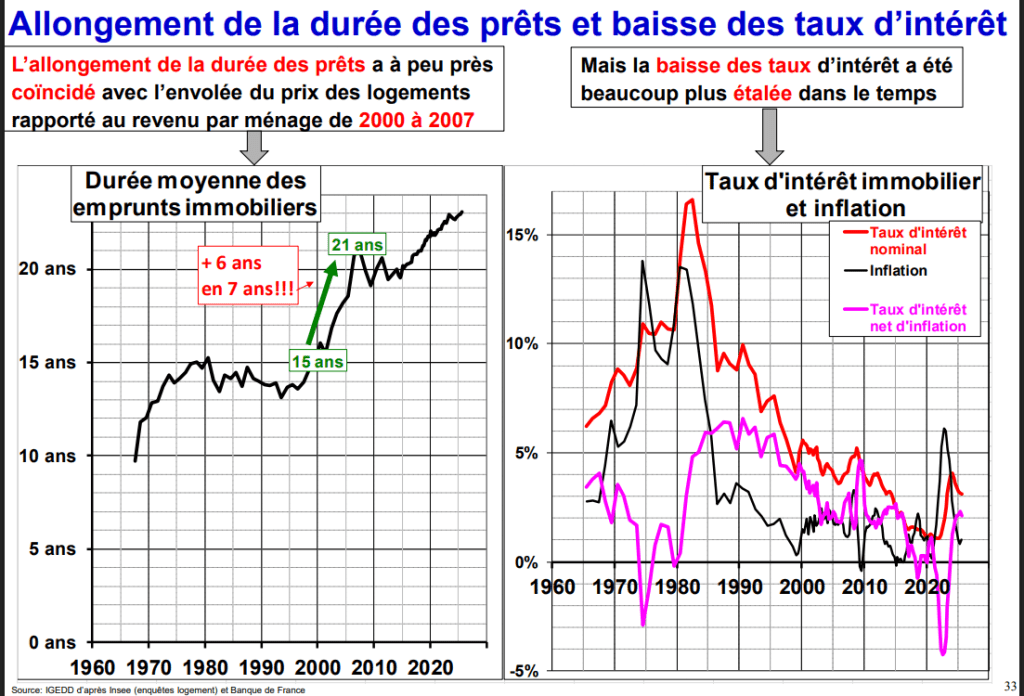

M – Mais alors qu’est ce qui explique l’augmentation des prix ?? Eh bah sur la la magnifique diapo 33 on lit que :

G – « L’allongement de la durée des prêts a à peu près coïncidé avec l’envolée du prix des logements rapporté au revenu par ménage de 2000 à 2007 »

M – Qu’est-ce que ça veut dire ? Que les prix de l’immobilier dépendent avant tout des conditions de financement ! Avant les années 2000, les prix de l’immobilier étaient avant tout connectés aux revenus des gens. Les prêts immobiliers existaient bien sûr, mais les conditions d’emprunt étaient assez rigides. On prêtait un certain pourcentage du revenu du ménage, sur une durée d’une quinzaine d’années maximum. Ce qui faisait varier les prix c’était pas mal les taux d’intérêt, donc le coût du crédit. Quand le coût du crédit baissait, on pouvait prêter plus donc les prix montaient… Quand le coût du crédit montait avec les taux, et ben c’était l’inverse.

G – Avant les années 2000, les réglementations étaient assez fermes et les banquiers n’avaient aucun intérêt à prendre trop de risques. Parce que prêter sur des durées très longues c’est augmenter le risque de non remboursement. On ne sait jamais ce qui peut arriver à un ménage : séparation, perte d’emplois, décès…

M – Mais depuis, les prêts immobiliers ont changé. La “financiarisation” du marché du logement s’est mise en marche : les banquiers ont commencé à se dire : “et si on prêtait sur des durées plus longues que 15 ans ? On pourrait prêter plus… à plus de gens. Ca ferait plus d’intérêts, donc plus de profits”

G – Tout ça à été combiné avec des innovations financières qui ont permis aux banquiers – en tout cas ils y ont cru – de réduire leur risque… grâce à la titrisation notamment… On ne va pas rentrer dans toute cette complexité, on vous recommande de trouver le bouquin de Manuel Aalbers si vous voulez creuser. Ce qui est très important par contre, c’est de voir que du côté politique, c’était très bien vu d’allonger la durée des prêts. Parce qu’ils s’y retrouvaient aussi, ça permettait de créer de la croissance sans trop d’effort.

G – Comme le dit Aalbers « Le logement est devenu une drogue politique, hautement addictive, car il a temporairement permis aux élites politiques de surmonter les contradictions du capitalisme : stimuler les profits des entreprises en réduisant la part des salaires, tout en augmentant la consommation privée et en dégageant des excédents budgétaires. »

M – Et oui, grâce à la dette immobilière, certains pays ont pu augmenter la consommation sans augmenter les salaires

G – Parce que quand ton patrimoine prend de la valeur, tu as plus de capacité d’emprunt, t’as aussi moins besoin d’épargner, donc tu as plus de place pour consommer.

M -… la hausse des prix de l’immobilier permet aussi d’augmenter les recettes fiscales sans augmenter les impôts !

G – Avec la taxe foncière puis les « frais de notaires » qui augmentent avec les prix…

M – Et oui les frais de noyaires c’est pas juste les salaires des notaires hein ! 80% est reversé à l’État. C’est un impôt.

M – Et puis ça booste le PIB

G – Parce que plus de revenus pour les banquiers et pour les agents immobiliers. Leur revenus c’est un pourcentage du prix.

M – Donc, l’allongement des crédits de 15 à 23 ans en moyenne à permis aux vendeurs d’immobilier de monter leurs prix plus vite que la hausse des revenus et de s’enrichir de cette manière. Mais les ménages ont atteint leur limite en 2008 avec la crise financière et la hausse des prix – rapportée au revenu moyen – s’est arrêtée

G – Le problème c’est que du coup, les prix sont restés bloqués à un niveau super élevé, qui impose un endettement moyen sur 23 ans pour acheter un logement ! Et ça, ça pèse ultra lourd dans les budgets des ménages !

Sénat – Crise du logement : audition de François Rochon et Jacques Friggit (24/01/2024)

Jacques Friggit – ingénieur général à l’inspection générale de l’environnement et du développement durable (IGEDD)

21:00 : “pour la première fois j’ai introduit le mot crise bon parce qu’on pourrait pendant pendant très longtemps discuter sur ce que c’est qu’une crise s’il y a vraiment une nouvelle crise ou pas et cetera la principale crise pour moi c’est que il y a 2 ans il y a 2 3 ans le ménage pouvait acheter à peu près le même logement que ses parents avaient acheté en 2000 contenu avec un revenu ayant cru comme le revenu moyen par ménage simplement fallait s’en Detter sur 23 ans au lieu de 15 ans alors dans la vie d’un ménage ça n’a rien à voir quand vous êtes accédant à la propriété généralement vous avez entre 30 et 35 ans vous avez des enfants en bas âge imaginons que votre fille est 3 ans que vous empruntez sur 15 ans 15 ans plus tard elle a 18 ans vous allez pouvoir l’aider à pendant ses études puisque vous allez retrouver une petite marge de manœuvre si vous empruntez sur 23 ans c’est absolument impossible”

G – Donc ce qu’il faut retenir jusque-là, c’est que l’envolée des prix immobiliers n’est pas tant liée au nombre de logements disponibles, mais surtout aux conditions d’emprunt. L’allongement des durées d’emprunt à permis aux prix de l’immobilier de très largement dépasser la hausse des revenus. Et ça c’est une mauvaise nouvelle pour les gens, parce qu’ils payent des logements plus chers, plus longtemps.

B – Pour les locataires, ils s’appauvrissent et vivent dans de meilleurs logements

M – Bon, mais ça c’est uniquement pour les prix de l’immobilier. Ça concerne les gens qui cherchent à acheter leurs logements. Quid des locataires dans tout ça ?

G – Ben en vrai, les deux sont liés. Si les prix de l’immobilier montent plus vite que les revenus des ménages, forcément les loyers – qui permettent de rembourser les crédits – doivent augmenter aussi. Et c’est bien une des logiques à l’œuvre dans les pays où les propriétaires sont libres de faire ce qu’ils veulent avec les loyers comme dans les pays anglo-saxons. Les prix augmentent jusqu’à devenir totalement insoutenables pour une partie de plus en plus importante des locataires qui du coup ne se logent plus ou s’entassent dans des colocations de gens qui bossent. Mais en France, les loyers sont encadrés. Les propriétaires ne peuvent pas complètement faire ce qu’ils veulent. Et cette régulation fonctionne très bien ! On le voit grâce aux graphiques de notre Friggit national ! Rapportés au revenu moyen d’un français, les loyers sont restés très stables. Ça n’a rien à voir avec ce qui s’est passé avec les prix de l’immobilier.

M – Pourtant, on a dit en début de vidéo que le taux d’effort des ménages locataires n’arrêtait pas d’augmenter ! La dépense de loyer dans leur budget est de plus en plus lourde. Alors qu’est-ce qui se passe ?

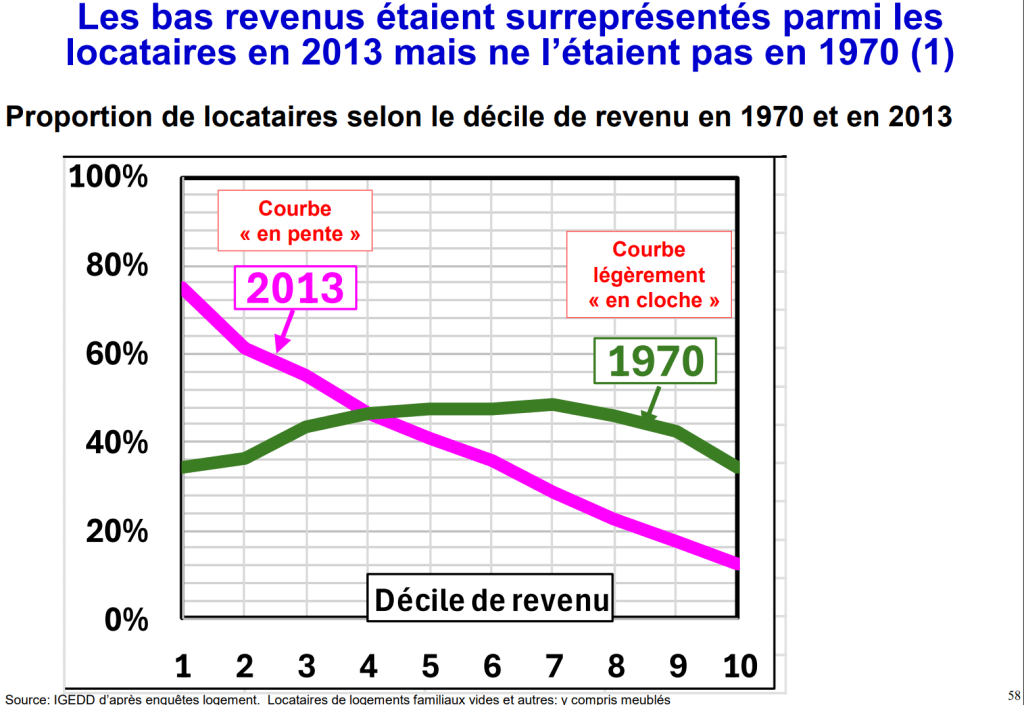

G – Deux choses : Premièrement, les locataires se sont appauvris.

M – C’est lié à la diffusion du modèle de propriété privée. Dans les années 70, peu importe le revenu, environ 40% des gens étaient locataires. Dans les populations riches comme pauvres, on trouvait toujours environ 2 personnes sur 5 qui étaient locataires. Et c’était pas la honte ! La location était vue comme une solution de logement tout à fait acceptable et pérenne. Il n’y avait pas encore cette pression sociale à devenir propriétaire pour disposer d’un “actif financier qui ne peut que prendre de la valeur et permettre de s’enrichir à coup sûr”. Le moyen de s’enrichir à l’époque, c’était par la hausse des salaires, pas par la spéculation immobilière.

G – Mais petit à petit, avec le néolibéralisme qui a pris le dessus – les mentalités ont changé, les politiques publiques aussi. La propriété privée est devenue désirable. Pour réussir dans la vie, il fallait faire fructifier son capital financier. Sauf que à ce stade de la vidéo vous avez bien compris que ce nouveau luxe n’a été atteint que par certains ménages.

M – Résultat, chez les 10% les plus pauvres on trouve aujourd’hui 80% de locataires contre seulement 12% chez les 10% les plus riches. On a choisi et encouragé les plus riches à devenir propriétaire, ce qui a contraint les plus pauvres à devenir locataires. Jusqu’à en arriver à la situation actuelle où le locataire moyen est : un travailleur au SMIC, retraité au minimum vieillesse et surtout… un jeune en CDD ou au chômage.

G – Bon mais c’est pas le seul effet. Les locataires se sont appauvris certes, mais leur logements ont aussi augmenté en qualité. Et ça ne concerne pas que les locataires d’ailleurs, tous les logements sont aujourd’hui de bien meilleur qualité qu’en 1970. Et ça, l’INSEE le prend en compte. Ils font une estimation de l’augmentation des loyers qui est due à l’amélioration de la qualité.

M – Et c’est là qu’est le twist : la courbe bleue du graph de Friggit, elle nous dit “qu’à qualité égale, les loyers – rapportés au revenu du français moyen – n’ont pas augmenté”. Sauf que la qualité n’est pas du tout restée égale entre 1970 et aujourd’hui. Donc les loyers ont bien augmenté. Ce qui veut dire que non seulement les locataires se sont appauvris comme on l’a dit tout à l’heure, mais en plus, les montants de loyers ont augmenté en ligne avec la qualité des logements. Donc normal que le taux d’effort des locataires soit plus important.

G – Ce qui voudrait dire que… c’est bien un peu la faute des normes finalement !

M – Le gros de la hausse de qualité n’est pas venu du DPE hein… Il est surtout venu de l’accès à une douche avec de l’eau chaude, à des toilettes, au chauffage et au téléphone. Mais oui, la qualité est venue des normes.

G – Mmmm… Et en même temps ? Est-ce que la solution c’est d’en revenir à des appart non chauffés et sans chiottes ? Je suis pas sûr que ceux qui veulent réduire les normes acceptent de faire la queue sur leur palier, PQ a la main, pour faire popo dans des chiottes communes ?

M – Donc pour résumer la situation française : les riches ont commencé à chasser les pauvres de la propriété quand tout le monde a voulu devenir propriétaire : #néolibéralisme, toujours lui. Mais dans un premier temps, les prix sont bien restés attachés au revenu moyen. En 2000, les banquiers ont réussi à obtenir l’autorisation de proposer des prêts à durée plus longues, et là les prix se sont envolés par rapport au revenu moyen. En 2008 c’est la crise financière et immobilière qui vient des Etats Unis mais qui se propage en Europe. Résultat : les ménages ne peuvent plus supporter la hausse, c’est la crise. Les prix, toujours par rapport au revenu moyen, se stabilisent. Mais ils ne baissent pas !

G – Donc les taux d’effort restent insupportables ! Et pour la location bah ça devient compliqué ! Parce que si les logements s’achètent à des niveaux que même les ménages les plus riches ont du mal à supporter, mais que derrière, c’est pour les louer à une population de locataires qui est en train de s’appauvrir… bah ça devient difficile d’investir dans l’immobilier locatif !

M – Le problème c’est que le gouvernement compte quand même là dessus pour loger les français, d’où le plan Relance Logement présenté en janvier par notre ministre du Logement :

C – La fuite en avant de la financiarisation.

BFM Business (26/01/2026)

Vincent Jeanbrun, Ministre de la Ville et du Logement

2:26 : « Le plan logement, c’est énormément de mesures : un choc de confiance pour que le propriétaire soit rassuré, un choc de simplification pour qu’on construise plus vite — et vous venez de le dire, un choc fiscal qui permettra aux épargnants français de dire : “Avant, j’avais l’impression que ça rapportait plus et que c’était plus sécurisé d’avoir mon argent en épargne dans un PEA, par exemple, plutôt qu’investir dans la pierre.” Aujourd’hui, ce choc d’investissement leur envoie un message très clair : vous aurez un avantage fiscal conséquent. Tellement conséquent que, entre nous, c’est du jamais vu par rapport à ce qui s’est fait ces dernières années. De sorte que oui, ça va redevenir pleinement utile d’investir dans la pierre et rentable”

M – Donc là, il y a deux promesses. Celle qui est affichée, c’est les avantages fiscaux. Si vous faites construire un logement pour le louer, vous paierez moins d’impôt. C’est un successeur de la loi Piel si jamais vous y étiez familier.. Mais il y a une autre promesse cachée derrière la phrase « investir dans la pierre va devenir rentable ». En fait ça veut dire « nous ne ferons pas baisser les prix de l’immobilier ». Parce qu’avec des locataires qui ne peuvent pas supporter des hausses de loyers, la rentabilité elle ne peut venir que du prix de l’immobilier qui monte.

G – Parce que les loyers sont reliés aux revenus des gens alors que les prix sont reliés à leur capacité d’emprunt. Or, les revenus des gens sont connectés à l’économie réelle : les emplois, les salaires… Alors que la capacité d’emprunt, elle, y a moyen de négocier avec la réalité : on pourrait baisser les taux, on pourrait allonger les durées d’emprunt, on pourrait réduire le besoin d’apport… C’est ça la logique principale de la financiarisation.

M – Il faut bien comprendre que ça rend tout le secteur de l’immobilier très dépendant de la hausse des prix de l’immobilier. Donc tous les employés du BTP. Mais c’est pas tout !

G – Eh non ! Une crise économique serait vraiment mal venue ! Parce qu’avec tous ces ménages endettés sur des montants et des durées délirantes, sans aucune marge de manœuvre, si jamais ils perdent leurs emplois, les remboursements vont s’arrêter net ! Ca provoquerait une crise bancaire… Or les banques financent aussi les entreprises… On vous en a parlé dans cet épisode. Quand les banques sont touchées, une crise “locale” peut se transformer en crise “globale”. Parce que les banques sont au coeur de l’économie

G – Alors imaginez un peu la panique quand les taux sont remontés après le covid.

M – Oui parce que, l’état n’a pas la main sur cette variable. C’est la banque centrale européenne qui décide des taux.

G – Mais du coup, comment on fait pour que les prix de l’immobilier continuent de monter quand les crédits se mettent à couter plus cher ?

M – Et ben comme d’habitude, on essaie de jouer sur les variables financières. Par exemple Bruno Lemaire qui a allongé la durée maximale des prêts à 27 ans dans certains cas! Ou plus récemment le groupe renaissance qui voulait faire voter un assouplissement du taux d’effort maximal, fixé à 35 % pour obtenir un prêt immobilier.

G – Sauf que c’est pas en étouffant les ménages de crédits immobiliers qu’on évite la crise financière ! Entretenir la mécanique actuelle, c’est mettre de l’huile sur le feu. La crise n’en sera que plus importante quand elle arrivera.

M – C’est ce qui s’est passé en 2008. Les prix de l’immobilier ont baissé aux états-unis parce que les ménages n’en pouvaient plus.

Partie 3 : les solutions

G – Bon comment peut-on en sortir par le haut ? C’est quoi les politiques alternatives ?

M – La première chose, c’est de bien comprendre, que l’on ne peut pas organiser un marché autour d’un prix qui doit augmenter constamment

G – Coucou la bourse au passage…

M – Parce que ce n’est pas ça un vrai marché. Le prix est supposé être un signal qui nous renseigne sur la demande (donc les revenus des gens, leurs besoins, leurs envies) et l’offre (donc les logements vides et les capacité de production). L’urgence c’est de le reconnaître et de refuser tout ce qui ressemble à une augmentation artificielle des capacités d’endettement des ménages. Càd une augmentation qui n’est pas connectée à une hausse de revenus.

G – C’est plus facile à dire qu’à faire, parce que énormément de gens se sont mis dans des situations où ils dépendent ou en tout cas ont misé beaucoup d’espoir sur l’augmentation des prix. Et politiquement, c’est toujours plus facile de maintenir le statu quo puis de blâmer la crise quand elle arrive.

M – Donc, pour un marché qui fonctionne bien, dans lequel les prix peuvent baisser sans provoquer de crise, première solution : ne surtout pas légiférer dans le sens de l’augmentation de la dette immobilière des ménages. Celle-ci doit être rattachée à leurs revenus.

G – Deuxième solution : C’est celle que l’on retrouve assez ironiquement dans le rapport de l’institut Montaigne, vous savez le thinkthank libéral. La plupart de leur proposition demande une intervention publique, parfois même des taxes plus élevées pour une meilleure rotation du parc immobilier. Parce que normalement, les libéraux sont censés être contre la rente, donc contre l’enrichissement sans cause. Et le marché de l’immobilier dans son ensemble est devenu une énorme rente

M – Donc il va falloir arrêter d’être timide sur les taxes pour tout ce qui est logement non occupé. Le but c’est d’être impitoyable, de rendre la non occupation des logements de plus de quelques semaines quasi-impossible. Tu ne peux pas faire les travaux, tu vends. Tu peux pas vendre, tu baisse le prix. Ca part toujours pas ? Tu vends une bouchée de pain.

G – Ca veut pas dire augmenter les impôts pour tout le monde hein ! Parce que dans le même temps, on devrait pouvoir baisser les taxes sur l’achat immobilier, qui aujourd’hui pénalise surtout les jeunes acheteurs, ceux qui paient déjà des logements trop cher. Un foyer qui achète une maison à 300 000, qui s’endette sur 25 ans doit payer jusqu’à 17 000€ d’impôts sur son achat.

M – Enfin, vu que ça va être difficile de réguler le marché par une baisse des prix, alors il faut trouver une alternative pour construire sans tomber dans le piège de la rentabilité basée sur une bulle d’endettement des ménages. Pour ça, bah la puissance publique peut faire quelque chose.

G – En France on voit notamment le développement du BRS, le bail réel solidaire, Stupid Economics en avait parlé dans un épisode. L’idée c’est de proposer à la vente des logements récents ou bien rénovés à un prix relativement abordable, comme une alternative à la location ou au logement sociale

M – L’idée c’est d’être propriétaire du bâti mais locataire du foncier… Ça fait beaucoup baisser le prix d’achat.

G – C’est vraiment intéressant pour les revenus modestes, qui peuvent être propriétaires dans des grandes villes, tout en se constituant une épargne, au lieu d’être locataire et de tout dépenser dans un loyer.

M – Enfin, dans le monde, il existe déjà des politiques de logement alternatives, on peut citer Singapour ou Vienne notamment. Ce sont des modèles où la puissance publique à joué un rôle majeur dans les constructions, et où elle continue de jouer un rôle dans la distribution des logements.

G – Vienne est souvent pris comme exemple avec ses 60% des locataires qui louent un appartement dans un bâtiment public avec crèche, piscine, laverie et jardin inclus… Seuls 44% des viennois consacrent plus de 25% de leurs revenus à leur logement contre 67% à Paris ou 86% à Londres.

M – Eh oui ! Sans actionnaires avec des envies de bénéfices délirants et des horizons d’investissement à court terme, les bailleurs publics viennois n’ont jamais besoin de vendre. Ils se contentent d’amortir tranquillement les coûts de construction sur des décennies via les loyers qu’ils reçoivent… Loyers qui du coup, peuvent être maintenus à des niveaux très abordables.

G – C’est pas un modèle parfait, vous pourrez trouver de nombreuses critiques assez classiques de cette approche socialiste, par exemple : qui obtient les logements ? qui en est exclu ? Que faire quand la demande augmente , sans compter que ce n’est pas une solution immédiate parce qu’il faut le temps de tout construire !

M – Mais pour juger d’un système il faut aussi pouvoir le comparer aux alternatives. Et là clairement, le modèle du logement devenu “actif spéculatif” dont la prise de valeur est basée sur un endettement de plus en plus important des ménages est extrêmement néfaste. C’est un véritable château de cartes qui risque de s’effondrer au premier coup de vent.

G – Bref, pour le marché du logement, il n’y a pas d’autres alternatives que de définanciariser : il faut sortir de la logique de la hausse des prix. Investir dans un logement ne peut pas être un placement financier avec une plus value systématique à la revente.

M – Parce que le vrai coût de cette plus value, c’est les discriminations à l’accès au logement, les taux d’efforts insoutenables, le mal logement et l’augmentation de personnes qui meurent dans la rue.

G – Bref y’ a du boulot.

M – Locataires (et primo accédants) unissez vous !

G – Ou sinon on baisse les normes… Chiottes sur le palliers pour tout le monde

M – Merci d’avoir regardé cet épisode. N’hésitez pas à vous abonner pour ne pas louper le prochain.

G – D’ailleurs avec la nouvelle fonctionnalité de youtube vous pouvez vous abonner a toutes les chaînes super facilement ! Stupid Economics, Heureka, et même Spline LND qui fait le montage et qui fait de super vidéos sur sa chaîne.

M – Au mois prochain !